2013年全国二手车交易量走势

- 时间:2013-07-08 13:19

- 来源:爱卡汽车

- 作者:艾米编辑

长期以来,在影响二手车市场发展的环境因素中,市场环境因素的作用和影响是不容忽视的。在今年来的二手车市场运行中,既有税收政策、鉴定评估标准等因素的作用影响,又有“限购”政策与“限迁”政策的影响。这些环境因素的变化与作用,不仅促成了近两年二手车市场的实际运行结果,同时也对未来二手车市场的发展产生重要作用。

一、全国二手车交易量分析

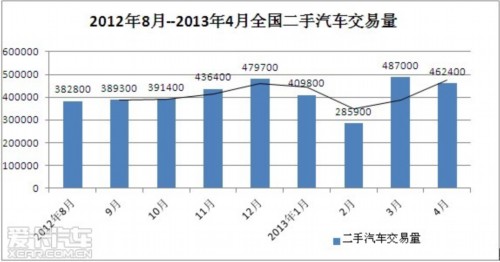

(一)2012年8月至2013年4月二手车交易量分析

上述图表为2012年8月至2013年4月的二手车交易量走势,由图可知,全国二手车交易量在2012年下半年保持平稳增长水平,在12月份出现了最高点,交易量达到47.97万辆。2013年1-2月交易量量降低明显,2月由于春节等因素更是跌入低谷,3月二手车交易量创1年来新高,达到48.7万辆,4月有所回落,为46.24万辆。

相比2012年的月均成交量41.59万辆,2013年月均成交量为41.12万元,总体上业务放缓,后续乏力,预计这一势头将在2013年下半年得以延续。

二、二手车业务交易量定性分析

(一)利好因素

1、中国二手车业务尚处于起步阶段

据统计,2000-2012年,我国二手车交易量由25.17万辆上升到近480万辆,增长了近20倍,根据有关机构的预测,2013年全国二手车成交量将接近600万-650万辆的水平。然而,与欧美成熟市场相比,我国的二手车交易市场尚处在起步阶段,从国际平均水平来看,二手车在乘用车市场中已占到57%的比例,明显高于新车的交易量,在美国、德国等成熟市场中,二手车的比例均高于70%,而中国去年的二手车交易量仅为26%。这些数据表明,中国二手车市场还具有很大的发展空间。

2、“限购”政策趋紧,以旧换新将成为常态

2012年7月,继上海、北京、贵阳等城市出台限制新车购置政策之后,广州出台了限制新车购置的相关政策。至此,在一线城市中,目前只有深圳尚未实施相似政策。限购政策客观上推动了限购城市的汽车消费升级,加速了限购地区的更新换代进程,同时也为经济欠发达地区和收入水平不高的消费者提供了更多的可供选择的车源,对汽车市场的整体稳定发展具有积极意义。

(二)利空因素

1、“限迁”政策考验市场应变能力

自2011年下半年开始,一些地区限制外地二手车进入本地市场的政策陆续出台,到2012年上半年,“限迁”政策的波及范围已经扩展到涵盖全国东部19个省的223个城市,而且这种趋势还在呈现扩大的态势。以环保为旗,限制迁入车辆的排放标准是限迁政策的核心内容,各地限迁的门槛也屡创新高,欧II、欧III、国II、国III,甚至国Ⅳ标准的车辆都被纳入了限迁范围,刚刚出现的全国统一大市场的萌芽经历着严峻的考验。可以说,“限迁”政策正成为影响二手车业务蓬勃发展的一大阻力。

2、二手车第三方认证体系缺失阻碍良性发展

近年来,二手车交易呈现渠道多样化特征,越来越多的交易通过通过经营机构合作、网络交易服务平台来实现,同时受“限购”政策影响,跨地区交易愈加普遍。因此,二手车车况信息的透明化变得比以往更为重要,建立二手车鉴定评估技术规范成为行业与机构努力的共同目标。对于国内二手车市场的发展来说,当前二手车交易市场诚信度不高,是制约二手车交易市场健康发展的关键因素。如今,消费者对二手车交易十分敏感,消费者害怕上当受骗而拒绝接受二手车交易的案例不在少数。 二手车第三方认证体系缺失已成为摆在二手车市场发展前面的“拦路虎”。

3、税收政策成为制约市场发展的瓶颈

在发达国家,二手车流通的主体一般是二手车拍卖公司和经销公司。他们往往是经营管理规范、诚信经营的企业法人。除直接交易以外,发达国家大多数二手车流通都是通过拍卖公司和经销公司完成。 在我国,经过十几年的发展,拍卖公司和经销公司在二手车市场经营主体中的规模比例仍然远远低于经纪公司。造成这一现象的根本原因在于对各类二手车经营主体征收增值税的不公平,或者说现行税收征管办法扼杀了经销公司和拍卖公司的发展机会和发展空间。

按照规定,二手车经销企业销售二手车、拍卖企业拍卖二手车时,要向买方开据二手车销售统一发票,分别缴纳2%和4%的增值税。以一辆价值10万元的二手车计算,经销公司需要缴税2000元,与黄牛和经纪公司以“直接交易”名义完成交易而向交易市场缴纳的几百元过户服务费相比,按照正规销售渠道完成交易需要多缴纳至少1500元的增值税。而通过拍卖渠道完成交易的税赋成本还要翻倍,甚至超过了拍卖公司向买卖双方收取的服务佣金。

鉴于以上种种,本应成为二手车行业主力的经销公司和拍卖公司,由于相对不公平的税赋政策和市场环境影响,只能在经纪公司的夹缝中求生存,更谈不上庞大的业务规模、先进的管理、优质的服务、强大的品牌效应,也就无法承担扭转行业风气,引导行业健康、有序、快速发展的重任。因此,税收政策亟需改变以适应现行市场的具体要求。

上周,某调查咨询机构发布了统计报告,调查结果显示,今年年其定期追踪的中国83个主要汽车品牌的经销店总计拥有22139家,2012年为18130家,同比增长16.6%。该增速较前一年有所放缓,2012年数量同比增长约28%。

综上所述,国内二手车市场潜力巨大,人们对于二手车交易的观念正在形成,二手车交易市场模式开始被注入新的内涵,厂商主导的品牌认证二手车业务的优势也逐渐显现,独立二手车经销商方兴未艾,二手车拍卖与网站交易服务平台日趋活跃,种种迹象表明:二手车业务将成为未来中国汽车行业发展的新亮点。然而,就当下而言,二手车行业要想取得更大发展,依然面临一些困局亟待突破,限迁、税收等政策带来新的挑战,第三方认证体系的建立成为业务发展的绊脚石,与欧美成熟市场相比,我国的二手车交易市场尚处在起步阶段,预计2013年下半年业务增长乏力,很难维持过去十年的高速增长态势。

三、全国经销商数据分析

某调查咨询机构发布了统计报告,调查结果显示,今年年其定期追踪的中国83个主要汽车品牌的经销店总计拥有22139家,2012年为18130家,同比增长16.6%。该增速较前一年有所放缓,2012年数量同比增长约28%。

2013年,一二三线城市仍占据了中国90%的新车销量,这些城市大多集中在中国沿海一带。去年一线城市经销店数量以个位数比例增长。但二三线城市经销店数量则同比骤增131%。一线城市的经销商数额在一定程度上以及趋近饱和状态。

迫于国外汽车制造商的压力,本国制造商正尝试通过推出高端车型来吸引高收入消费者。汽车市场竞争激烈,小型企业深受影响。虽然经销商数额在增多,但利润有所下降。所以长期发展的角度来看,经销商的眼光应该多投放在二三线城市,保证车市缓慢稳定并可持续的发展。

一、全国二手车交易量分析

(一)2012年8月至2013年4月二手车交易量分析

上述图表为2012年8月至2013年4月的二手车交易量走势,由图可知,全国二手车交易量在2012年下半年保持平稳增长水平,在12月份出现了最高点,交易量达到47.97万辆。2013年1-2月交易量量降低明显,2月由于春节等因素更是跌入低谷,3月二手车交易量创1年来新高,达到48.7万辆,4月有所回落,为46.24万辆。

相比2012年的月均成交量41.59万辆,2013年月均成交量为41.12万元,总体上业务放缓,后续乏力,预计这一势头将在2013年下半年得以延续。

二、二手车业务交易量定性分析

(一)利好因素

1、中国二手车业务尚处于起步阶段

据统计,2000-2012年,我国二手车交易量由25.17万辆上升到近480万辆,增长了近20倍,根据有关机构的预测,2013年全国二手车成交量将接近600万-650万辆的水平。然而,与欧美成熟市场相比,我国的二手车交易市场尚处在起步阶段,从国际平均水平来看,二手车在乘用车市场中已占到57%的比例,明显高于新车的交易量,在美国、德国等成熟市场中,二手车的比例均高于70%,而中国去年的二手车交易量仅为26%。这些数据表明,中国二手车市场还具有很大的发展空间。

2、“限购”政策趋紧,以旧换新将成为常态

2012年7月,继上海、北京、贵阳等城市出台限制新车购置政策之后,广州出台了限制新车购置的相关政策。至此,在一线城市中,目前只有深圳尚未实施相似政策。限购政策客观上推动了限购城市的汽车消费升级,加速了限购地区的更新换代进程,同时也为经济欠发达地区和收入水平不高的消费者提供了更多的可供选择的车源,对汽车市场的整体稳定发展具有积极意义。

(二)利空因素

1、“限迁”政策考验市场应变能力

自2011年下半年开始,一些地区限制外地二手车进入本地市场的政策陆续出台,到2012年上半年,“限迁”政策的波及范围已经扩展到涵盖全国东部19个省的223个城市,而且这种趋势还在呈现扩大的态势。以环保为旗,限制迁入车辆的排放标准是限迁政策的核心内容,各地限迁的门槛也屡创新高,欧II、欧III、国II、国III,甚至国Ⅳ标准的车辆都被纳入了限迁范围,刚刚出现的全国统一大市场的萌芽经历着严峻的考验。可以说,“限迁”政策正成为影响二手车业务蓬勃发展的一大阻力。

2、二手车第三方认证体系缺失阻碍良性发展

近年来,二手车交易呈现渠道多样化特征,越来越多的交易通过通过经营机构合作、网络交易服务平台来实现,同时受“限购”政策影响,跨地区交易愈加普遍。因此,二手车车况信息的透明化变得比以往更为重要,建立二手车鉴定评估技术规范成为行业与机构努力的共同目标。对于国内二手车市场的发展来说,当前二手车交易市场诚信度不高,是制约二手车交易市场健康发展的关键因素。如今,消费者对二手车交易十分敏感,消费者害怕上当受骗而拒绝接受二手车交易的案例不在少数。 二手车第三方认证体系缺失已成为摆在二手车市场发展前面的“拦路虎”。

3、税收政策成为制约市场发展的瓶颈

在发达国家,二手车流通的主体一般是二手车拍卖公司和经销公司。他们往往是经营管理规范、诚信经营的企业法人。除直接交易以外,发达国家大多数二手车流通都是通过拍卖公司和经销公司完成。 在我国,经过十几年的发展,拍卖公司和经销公司在二手车市场经营主体中的规模比例仍然远远低于经纪公司。造成这一现象的根本原因在于对各类二手车经营主体征收增值税的不公平,或者说现行税收征管办法扼杀了经销公司和拍卖公司的发展机会和发展空间。

按照规定,二手车经销企业销售二手车、拍卖企业拍卖二手车时,要向买方开据二手车销售统一发票,分别缴纳2%和4%的增值税。以一辆价值10万元的二手车计算,经销公司需要缴税2000元,与黄牛和经纪公司以“直接交易”名义完成交易而向交易市场缴纳的几百元过户服务费相比,按照正规销售渠道完成交易需要多缴纳至少1500元的增值税。而通过拍卖渠道完成交易的税赋成本还要翻倍,甚至超过了拍卖公司向买卖双方收取的服务佣金。

鉴于以上种种,本应成为二手车行业主力的经销公司和拍卖公司,由于相对不公平的税赋政策和市场环境影响,只能在经纪公司的夹缝中求生存,更谈不上庞大的业务规模、先进的管理、优质的服务、强大的品牌效应,也就无法承担扭转行业风气,引导行业健康、有序、快速发展的重任。因此,税收政策亟需改变以适应现行市场的具体要求。

上周,某调查咨询机构发布了统计报告,调查结果显示,今年年其定期追踪的中国83个主要汽车品牌的经销店总计拥有22139家,2012年为18130家,同比增长16.6%。该增速较前一年有所放缓,2012年数量同比增长约28%。

综上所述,国内二手车市场潜力巨大,人们对于二手车交易的观念正在形成,二手车交易市场模式开始被注入新的内涵,厂商主导的品牌认证二手车业务的优势也逐渐显现,独立二手车经销商方兴未艾,二手车拍卖与网站交易服务平台日趋活跃,种种迹象表明:二手车业务将成为未来中国汽车行业发展的新亮点。然而,就当下而言,二手车行业要想取得更大发展,依然面临一些困局亟待突破,限迁、税收等政策带来新的挑战,第三方认证体系的建立成为业务发展的绊脚石,与欧美成熟市场相比,我国的二手车交易市场尚处在起步阶段,预计2013年下半年业务增长乏力,很难维持过去十年的高速增长态势。

三、全国经销商数据分析

某调查咨询机构发布了统计报告,调查结果显示,今年年其定期追踪的中国83个主要汽车品牌的经销店总计拥有22139家,2012年为18130家,同比增长16.6%。该增速较前一年有所放缓,2012年数量同比增长约28%。

2013年,一二三线城市仍占据了中国90%的新车销量,这些城市大多集中在中国沿海一带。去年一线城市经销店数量以个位数比例增长。但二三线城市经销店数量则同比骤增131%。一线城市的经销商数额在一定程度上以及趋近饱和状态。

迫于国外汽车制造商的压力,本国制造商正尝试通过推出高端车型来吸引高收入消费者。汽车市场竞争激烈,小型企业深受影响。虽然经销商数额在增多,但利润有所下降。所以长期发展的角度来看,经销商的眼光应该多投放在二三线城市,保证车市缓慢稳定并可持续的发展。

(责任编辑:约翰)