航空货运市场格局、机遇与挑战

- 时间:2013-06-11 09:13

- 来源:未知

- 作者:刘海明、苏政

(一)中国航空货运市场供需关系

1、传统航空货运市场已经呈现供过于求的特征

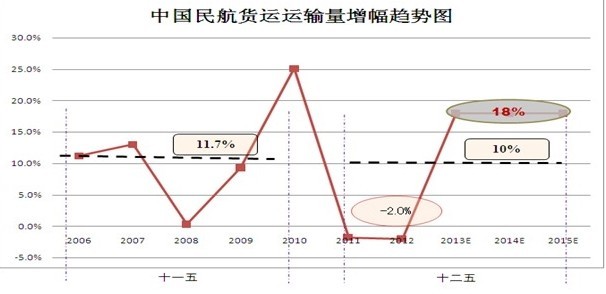

航空货运业是与国际经济走势紧密相连的一个行业,当前国内航空货运的国际目标市场主要以欧美市场为主,受欧洲债务危机以及美国经济不景气影响,2008年以来,除2010年外,行业整体形势低于预期。十二五开局两年均呈现负增长,若想实现十二五期间既定的货邮运输量10%的增幅,那2013-2015三年货邮运输量的年均增幅要达到18%,就当前市场行情看,做到这一点并不容易。

数据来源:根据民航局官网数据作图

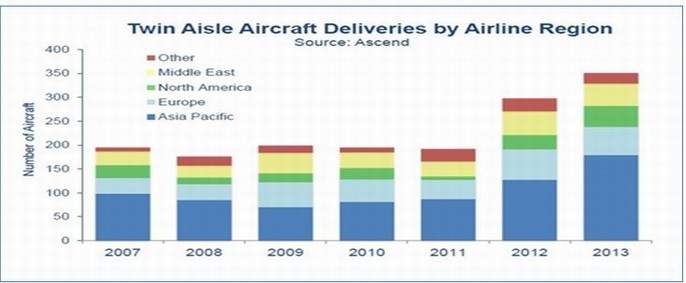

与航空货运货邮运量增长低于预期相对应的是运力的稳步增长,由于刚性订单影响,虽然经济形势不好,但大量宽体货机还是稳步交付,加之近两年不断交付的宽体客机也在一定程度上放大了航空货运的运能。而中国是全球少有的几个高速增长的经济体,因而新增的运力有相当一部分又被投放在了中国市场,结果是几年前中国的航空货运市场就已经达到饱和态势。

2012年度两大飞机制造商共交付飞机1049架,同比增长3.8%,其中波音537架,空客512架。其中又包含货机53架,B777F 18架,B747-8F 17架,B767-300F 12架,A330-200F 6架。

| 制造商 | 全球市场飞机交付 | 全球市场飞机订单 | ||||

| 2012 | 2011 | 同比 | 2012 | 2011 | 同比 | |

| 波音 | 537 | 477 | 12.6% | 1115 | 921 | 21.1% |

| 空客 | 512 | 534 | -4.1% | 646 | 1608 | -59.8% |

| 总共 | 1049 | 1011 | 3.8% | 1761 | 2529 | -30.4% |

数据来源:根据波音和空客官网数据整理

数据来源:IATA

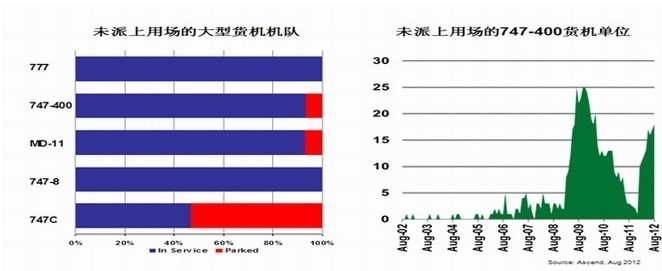

需求低迷与运力过剩的结果就是部分货航选择在此期间进行机型置换,以及部分货机的停场处理,一定程度上适当缓解了供需不平衡状况。

数据来源:波音

2、受益于网购发展,快递业继续呈现高速增长态势

受网购业务发展的影响,近几年国内快递市场持续高速增长。邮政局最新发布的2012年快递市场数据显示:在2012年快递业务量完成56.9亿件,同比增长54.8%,其中,网购代理件数达到36亿件;2012年快递业务收入完成1055.3亿元,超过全年邮政行业业务总量的半数,同比增长了39.2%。如图所示:

国家邮政局2010年制定的邮政业“十二五”发展指标时预计2015年国内快递业务量达到61亿件,年均增幅21%;但经历了2012年的又一次高速增长后,国家邮政局已经在2013年伊始提出的具体要求已经是:2013年快递业务量达到80亿件,同比增长40%;快递收入完成1400亿元,同比增长33%。随附中国快递市场2008-2013快递业务量增长走势图。

面对快递市场高速增长态势,国内货航纷纷尝试从中分一杯羹,南航货运采用与快递企业进行总部合作模式,先后与圆通和顺丰签订总部合作协议;东航走得更远,直接推出24小时快件,并在“光棍节”当天与电商天猫展开包机业务合作等。对于传统货航而言,未来快递市场值得关注,但想从中分羹却并非易事。

(二)当前国内货航实力相对弱小

1、国内货航与国际竞争对手相比规模仍然弱小

当前国内有飞机的航空公司都会或多或少的涉及航空货运业务,其中以东航、国航、南航和海航为代表,他们旗下都有独立运作的航空货运公司或部门。截止2013年1月20日,国内拥有货机的航空公司12家,拥有货机总量100架左右(其中中货航的3架MD-11F,翡翠剩余的3架B747-400ERF和银河航空的1架B747-400F均处于待处理状态,而友和道通的3架B747-200F受市场影响,处于停场状态。)

| 数量排名 | 航空公司 | 货机类型 | 数量 | 合计 |

| 1 | 中货航 | A300-600RF | 3 | 19 |

| B747-400F | 3 | |||

| B747-400ERF | 2 | |||

| B757-200SF | 2 | |||

| B777-200F | 6 | |||

| MD11F | 3 | |||

| 2 | 扬子江快运 | B737-300QC/F | 13 | 17 |

| B747-400F | 3 | |||

| A330-200F | 1 | |||

| 3 | 邮政航空 | B737-300F | 10 | 17 |

| B737-400F | 7 | |||

| 4 | 国货航 | B747-400F | 11 | 11 |

| 5 | 顺丰航空 | B757-200F | 7 | 11 |

| B737-300F | 2 | |||

| B737-400F | 2 | |||

| 6 | 南航货运 | B747-400F | 2 | 8 |

| B777-200F | 6 | |||

| 7 | 东海航空 | B737-300F | 7 | 7 |

| 8 | 翡翠航空 | B747-400ERF | 3 | 3 |

| 9 | 友和道通 | B747-200F | 3 | 3 |

| 10 | 长龙航空 | B737-300F | 2 | 2 |

| 11 | 银河航空 | B747-400F | 1 | 1 |

| 12 | 奥凯航空 | B737-300F | 1 | 1 |

| 传统货航(典型航空承运人,以普货运输为主) | ||||

| 传统货航与类飞机租赁公司结合体 | ||||

| 快递航空(主运快件产品) | ||||

| 已破产待清算传统货航 | ||||

| 类飞机租赁公司,服务国内外快递型航空企业 | ||||

| 数据来源:根据民航小站数据整理 | ||||

当前国内货航规模与国际竞争对手相比普遍较小(参照2011年规模对比图,气泡大小反映营收的多少),产品相对单一(依然以普货运输为主,高附加值产品占比不高),业务形态简单(主要业务依然是机场到机场的承运人角色,虽然会有产业链的适当延伸,但均未形成规模,且整合过程中遇到很大问题)。

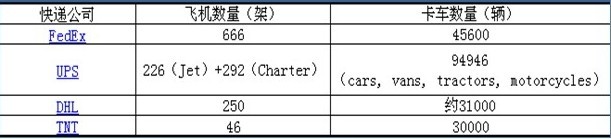

数据:四大快递巨头机队与卡车数量统计,2012年12月底统计数据

国际上的竞争企业无论在硬件投入(运输工具和IT系统),还是在对货运的重视程度等方面均明显优于国内货航。

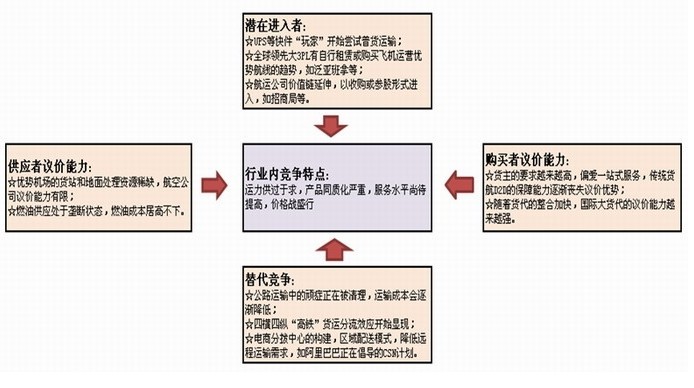

2、传统模式的国内货航竞争压力巨大

对传统航空货运公司进行五力竞争分析,如图所示:

从五力视角对传统航空货运企业进行分析后发现,当前传统航空货运的运作模式如果固守,在未来的产业链竞争中可能越发处于弱势地位。

(三)中国航空货运企业未来发展趋势

1、沿产业链进行价值链延伸势在必行

航空货运的价值链延伸在国内似乎已经成为一个不可回避的趋势,原因有很多,其中起到关键推动作用的因素有两个:一方面,消费者消费习惯的改变,随着网购消费趋势和比例的不断提升,对“门到门”服务的需求增加;另一方面,来自其它运输方式的竞争压力(铁路的四横四纵,尤其是高铁货运的上线;以及以德邦和安能为代表的零担物流的大力发展等),航空货运的产品分工将逐渐走向高端。在这样的背景下,“一站式”服务能够更好地满足客户的需求,在未来市场竞争中更容易胜出。当前全球范围内竞争力比较强的产业链上的角色无不在合同物流和“门到门”的服务中扮演重要角色。

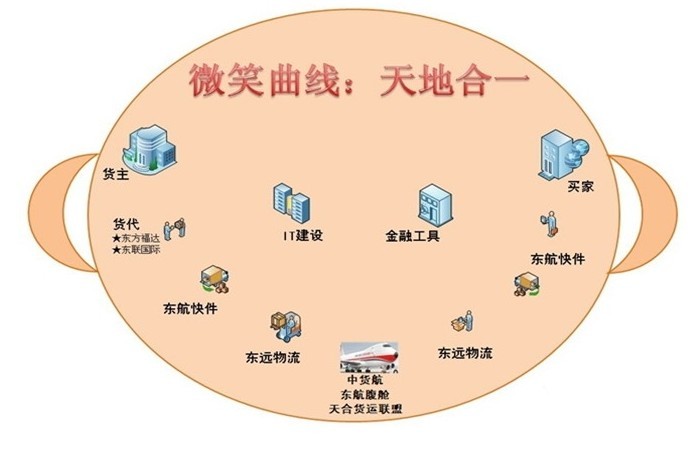

国内货航也开始试水价值链延伸,走在前面的东航,在经过前面几轮的整合运作后,其围绕“天地合一”的硬件结构似乎已经丰满:拥有了自己的卡车、地面代理公司,以参股形式涉足了货代领域(根据中货航官网信息,中货航现已参股了上海东方福达运输服务有限公司和东联国际货运(香港)有限公司两家货代企业),并且24小时快运产品也已开始试运行,淘宝旗舰店以及与天猫的直接战略合作也已不再仅停留在“规划”层面。

配图:东航货运价值链延伸示意图,根据网络资料整理

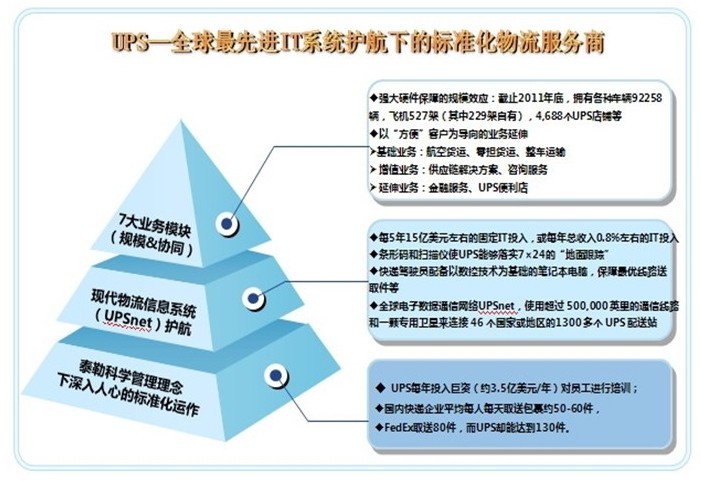

然而仅仅拥有了“天地合一”的配置,并不代表就能实现“天地合一”了,不然全球不知会有多少个FedEx和UPS。UPS和FedEx今日的地位除了与其庞大“一体化”硬件装备、以及恰到好处的入行时机等密切相关外,最关键的还得益于其强大而持续的IT投入所带来的信息管理优势。统计数据显示,UPS平均每年会将年度营收的0.8%左右固定投资于企业的IT建设,先进的系统保障了其服务的水准和需求的发掘,在加上标准化的操作模式以及强大的网络效应最终成就了其核心竞争力。我想这也是为什么在很多场合UPS都称自己是一家信息技术公司而不是单纯物流公司的原因。

配图:UPS核心竞争力示意图,根据相关研究报告整理

除了IT之外,在中国货运行业现有的格局下,货航要实现“天地合一”并取得较大的成果,离不开“金融”——既需要有做大规模的金融资本支撑,同时也需要一些“润滑”和提升质量的金融产品的配合,如针对货代的“担保”类延伸产品,CASS类的结算模式以及潜在的COD(代收货款)运作方式等。

2、追随产业转移布局中西部市场也是大势所趋

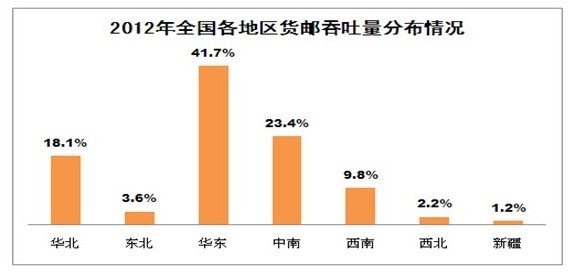

按照民航局区域划分的方式对2012年各区域航空货邮吞吐量情况做一统计(如下图所示),数据显示,国内货邮主要还是集中在华东、华北和中南区域,其中仅华东区域货邮吞吐量就占了41.7%。

| 机场 | 排名 | 2012(吨) | 2011(吨) | 同比% |

| 上海/浦东 | 1 | 2,938,156.90 | 3,085,267.70 | -4.8 |

| 北京/首都 | 2 | 1,799,863.70 | 1,640,231.80 | 9.7 |

| 广州/白云 | 3 | 1,248,763.80 | 1,179,967.70 | 5.8 |

| 深圳/宝安 | 4 | 854,901.40 | 828,375.50 | 3.2 |

| 成都/双流 | 5 | 508,031.40 | 477,695.20 | 6.4 |

| 上海/虹桥 | 6 | 429,813.90 | 454,069.40 | -5.3 |

| 杭州/萧山 | 7 | 338,371.10 | 306,242.60 | 10.5 |

| 厦门/高崎 | 8 | 271,465.80 | 260,575.10 | 4.2 |

| 重庆/江北 | 9 | 268,642.40 | 237,572.50 | 13.1 |

| 昆明/长水 | 10 | 262,272.30 | 272,465.40 | -3.7 |

| 南京/禄口 | 11 | 248,067.50 | 246,572.20 | 0.6 |

| 天津/滨海 | 12 | 194,241.00 | 182,856.70 | 6.2 |

| 西安/咸阳 | 13 | 174,782.70 | 172,567.40 | 1.3 |

| 青岛/流亭 | 14 | 171,891.90 | 166,533.10 | 3.2 |

| 郑州/新郑 | 15 | 151,193.50 | 102,802.40 | 47.1 |

| 大连/周水子 | 16 | 136,546.80 | 137,859.10 | -1 |

| 沈阳/桃仙 | 17 | 131,931.30 | 133,903.50 | -1.5 |

| 乌鲁木齐/地窝堡 | 18 | 131,372.50 | 107,580.50 | 22.1 |

| 武汉/天河 | 19 | 128,196.20 | 122,762.40 | 4.4 |

| 长沙/黄花 | 20 | 110,608.00 | 114,831.10 | -3.7 |

数据来源:中国民航局

然而随着产业转移的推进及中西部机场的崛起,北上广三地的货邮吞吐量总和呈现逐年递减的趋势,如图所示:

数据来源:根据中国民航局数据整理得出

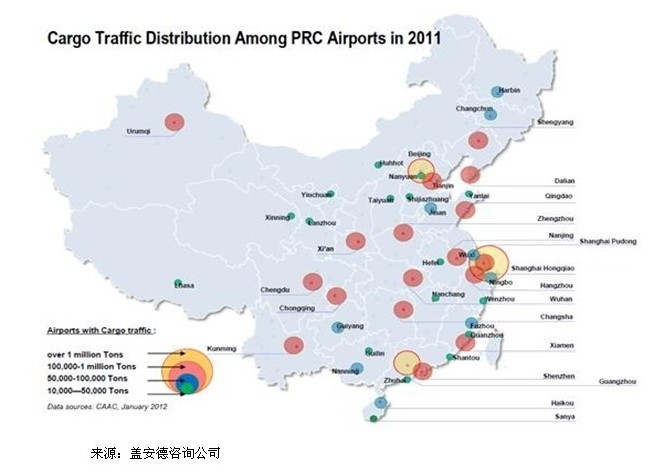

国际民航界专业咨询公司盖安德咨询曾依据2011年中国民航机场货邮吞吐量情况绘制了一个分布图(2012年趋势变化不大),此图很形象地展示了当前国内潜力货运机场的分布,其中黄圈区域所在的北上广机场是相对成熟的市场,而粉红色的机场,如重庆、成都、郑州、厦门、天津、大连等为正在崛起,值得关注的市场。

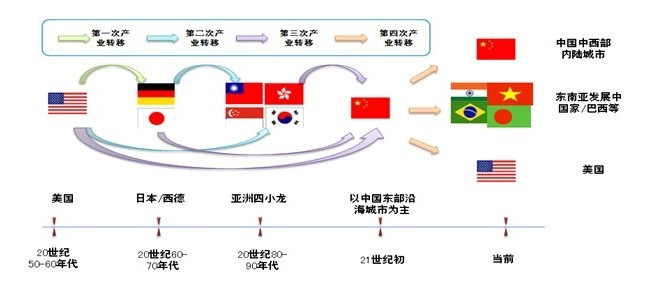

除了中国中西部市场,东南亚发展中国家以及巴西等也是此轮产业转移的目标市场,与历次产业转移不同的是,本轮转移美国等发达国家也参与其中,“制造业回流”,而这一趋势势必会对未来的全球航空货运市场格局产生深远影响。

3、中国企业国际化需要有国际化物流公司的支撑

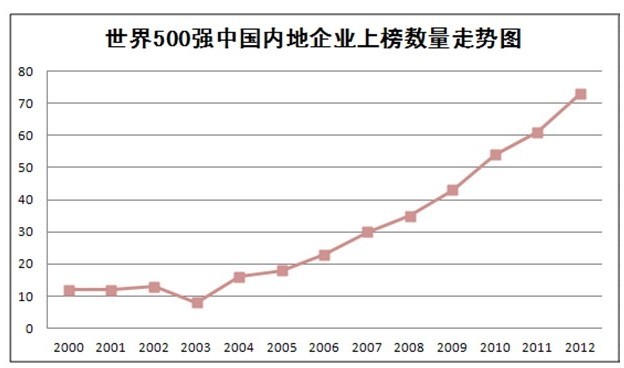

从2005年开始中国企业国际化进程加快,中国企业入围世界500强的企业数量稳步提升,全球化的公司不断涌现,这势必对作为制造业大国的中国的全球化供应链管理能力提出更高的要求,对国际化的综合物流商的依赖会逐渐加强。

二、中国航空货运面临的机遇与挑战

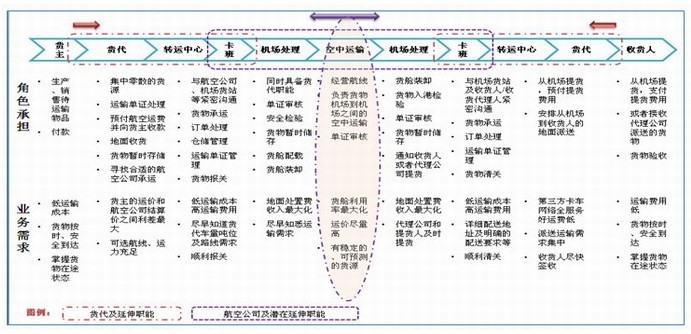

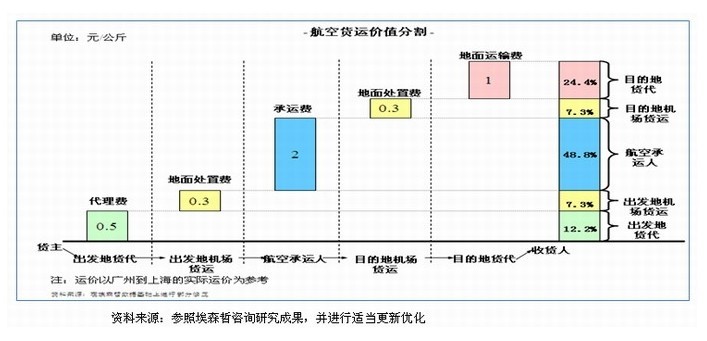

(一)解构航空货运价值链

当前航空货运价值链涉及的角色主要有以下几个:货主、货代、卡车公司、机场代理、航空承运人(即航空公司)以及收货人。各个环节的价值占比不尽相同,其中航空环节占比最高,约占50%左右,其次是地面运输环节,占25%左右。

航空货运的价值链涉及“货主、货代、卡车公司、机场代理和航空公司等”,虽然航空公司自身面临这样那样的问题,但其在整个价值链中还是扮演很重要的角色的。除此之外,在“价值链整合”已成趋势的当下,不同环节间的边界已经不再那么清晰,扮演航空承运人角色的航空公司正在计划或者已经开始践行“门到门”业务,而部分实力强大的货代除了整合卡车和地面处理等资源外,也开始尝试包机业务,如泛亚班拿去年就曾宣布租赁1架B747-8F货机,以增强其货物保障能力。整体而言,当下国际货代的综合能力最强,航空公司面临的挑战最大,而国内卡车公司还有点“附庸”的意味,与其该有的角色不匹配。

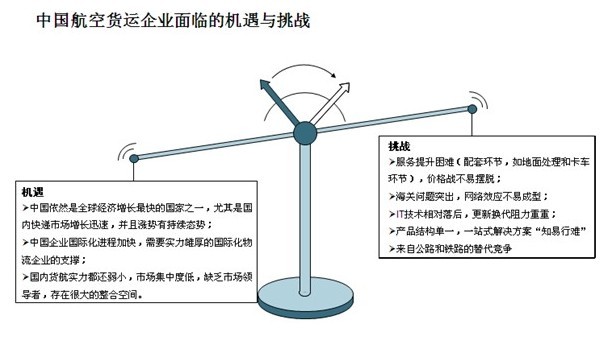

(二)中国货航面临的机遇与挑战

产业转移为各大航空公司运力重新布局提供新的机遇。国内北上广三大机场繁忙现有格局基本形成,特别时刻方面资源紧缺,很难打破现有格局。以新郑机场为例,时刻资源丰富,新增航班难度不大;机场硬件正在不断完善和提高;各大货航陆续进驻,先进的保障经验正在逐步引入。

未来相当长一段时间中国市场依然是全球增长较快的市场之一,尤其是快件产品市场。随着中国企业国际化进程的加快,对全球供应链解决方案的需求会不断增加,对综合性物流企业的依赖也会加大。除此之外,当前国内航空货运领域缺少绝对的领导品牌,各家货航实力相差不大且相对都很弱小,几乎没有谁能提供客户所青睐的一站式解决方案,东航率先在这个领域发力,追求“天地合一”,但截至目前来看,效果难言理想。如此高潜力的市场、如此的角色“缺位”,势必为率先入局者提供巨大的市场机遇。

挑战方面,一方面国内货航自身实力不强,无论从网络布局还是产品设计等都与国际一线品牌存在一定差距;与此同时,关联的配套产业如机场货站、监管卡车等跟不上要求,导致货航们的服务水平提升起来很是困难。

除此之外,货航们的IT系统相对滞后,快递企业和零担物流都能实现的货物追踪查询功能,在航空公司层面却迟迟落不了地。以国内三大航为例,其目前使用的系统均成为制约其发展的瓶颈之一,但出于各种原因置换不易。再有就是海关监管问题、来自公路和铁路的替代竞争问题以及锂电池运输问题等,都使国内货航们倍感压力。

接下来几年里,航空货运沿着产业链方向会进行系列的优化整合,上下游的经营环境会逐渐改善(如行业服务标准、海关协同、IT系统升级等),优质的实力玩家会不断涌现,“综合性物流服务商”也将不再是仅仅停留在理论的层面。

(责任编辑:约翰)